Проводки пособие по беременности и родам в 2017 году

Рождение ребенка всегда радостное и ответственное событие, требующее определенных усилий и затрат. Одной из важнейших задач является помощь и поддержка молодых родителей государством. В статье расскажем про проводки по пособию по беременности и родам в 2020,приведем примеры расчета.

Виды пособий: (нажмите для раскрытия)

| Единоразовые | Единовременные |

| По беременности и родам | По уходу за ребенком до 1,5лет |

| При постановке на учет в ранние сроки | На ребенка военнослужащего по призыву |

| При усыновлении | |

| Беременной жене военного по призыву | |

| Единовременное пособие при рождении |

Размер выплат на детей

В 2017 году размер единовременного пособия БиР в соответствии с законом для женщин, составит:

- 100% от средней заработной платы работающей женщины

- 100% размера денежного довольствия — для военнослужащих по контракту

- В минимальном размере исходя из МРОТ для всех остальных, в том числе и безработных

Для рожениц, которые получали высокую заработную плату, например миллион в год, существует предел по выплате пособия, например:

- 266 191,8 р. – в общем случае;

368 865,78 р. – при многоплодной беременности;

• 296 613,72 р. – при осложненных родах.

Больничный лист по беременности и родам выдается женщине на сроке 30 недель.

При обычных родах лист нетрудоспособности дается на срок 140 дней, при осложненных на 156 дней, а если беременность многоплодная, то 194 дня.Рассчитывается выплата из расчета заработной платы за 2 предыдущих года до наступления декретного отпуска, например, сотрудница ушла в 2017году, значит к расчету принимаем 2015 год и 2016 год. Читайте также статью: → «Больничный по беременности и родам в 2020: пример расчета».

Для того, чтобы рассчитать размер декретных выплат в 2017г. нам понадобится:

- количество дней в каждом году

- общий заработок за два года, с которого были уплачены налоги работодателем

- Учесть количество дней, которое женщина была нетрудоспособна, если таковые имелись

- Число дней, которое она будет находиться на больничном по причине декрета

В случае, если работница проработала менее шести месяцев или же ее доход составил ниже минимальной суммы по закону, то ей выплачивается пособие не ниже этой суммы:

- 34 521,20 р. – в общем случае;

- 47 836,52 р. – при рождении двоих или троих детей;

- 38 466,48 р. – при осложненных родах(например кесарево сечение)

- При постановке на учет на раннем сроке, беременная сможет получить 613,14р.

- Непосредственно, когда родится малыш и семьям, усыновившим ребенка заплатят 16350, 33р.

- Жене военного заплатят 25892,45 р.

Также при появлении второго и последующего ребенка, рожденного до 31 декабря 2020г. можно оформить материнский капитал в размере 453 026руб, но воспользоваться им можно только при достижении ребенка 3 лет, на улучшение жилищных условий, на приобретение жилья, на учебе детей или пенсию матери. Читайте также статью: → «Расчет пособия по беременности и родам в 2020: особенности расчета и наиболее распространенные ошибки».

Проводки по начислению единовременной выплаты

Учет по выплате всех пособий идет по счету 70- заработная плата. По кредиту счета 70 бухгалтер начислит пособия, а по дебету их выплатит. Если заработная плата начисляется как правило из источников организации, то пособия за счет Фонда социального страхования. Все расчеты с ФСС ведутся на счете 69 «Расчеты по социальному страхованию».

Таким образом составим следующие проводки:

- Дебет счета 69 – Кредит счета 70-начисление единовременного пособия

Декретные выплаты не облагаются НДФЛ. Если выплата будет из кассы то составим проводку:

- Дебет счета 70 – Кредит счета 50 «Касса»

Если же вы перечисляете пособие на карту в банке, то получим:

- Дебет счета 70 – Кредит счета 51 «Расчетные счета»

Проводки по рождению ребенка

Здесь ситуация аналогичная, проводки будут как при начислении пособия по беременности и родам. Воспользуемся счетом 69 и 70.

- Дебет счета 69 – Кредит счета 70-начисление пособия по рождению.

- Дебет счета 70 – Кредит счета 50 «Касса» -выплачено из кассы организации.

- Дебет счета 70 – Кредит счета 51 «Расчетные счета» перечисление на расчетный счет.

Проводки по уходу до полутора лет

Пособие до достижения ребенка полутора лет выплачивается за счет средств Фонда социального страхования. Для этого бухгалтер составить следующие проводки:

- Дт 69-1 Кт 70 начисление.

- Дт 70 Кт 50 выплата.

Доплата до фактического заработка:

В трудовом договоре может быть предусмотрена доплата до фактического заработка за счет организации, это не является пособием, поэтому платить придется работодателю.

- Дебет 20 (23, 25, 26, 44…) Кредит 70 – начислена доплата к пособию по беременности и родам до фактического среднего заработка;

- Дебет 70 Кредит 50 (51) – выдана доплата к пособию по беременности и родам до фактического среднего заработка.

Пример расчета пособия по беременности и родам

- Работница ушла в декрет 3 июля 2017г., расчетные года будут 2015 и 2016, период отпуска 140 дней

- Доход женщины в 2015г. составил сто двадцать тысяч рублей, в 2016г. сто сорок четыре т., всего двести шестьдесят четыре т../ 731, получим 361.15р. среднедневной заработок.

- 361,15 *140=50561р. Итого наше пособие.

Пособие за постановку на учет в ранние сроки

Для того, чтобы получить данную компенсацию, необходимо встать на учет не позже 12 недель беременности. Для этого предоставить справку в бухгалтерию из консультации вместе с больничным листом. Читайте также статью: → «Пособия, связанные с беременностью, родами и уходом за детьми».

В связи с этим отразим в бухгалтерском учете следующими проводками: (нажмите для раскрытия)

- Дт 69 Кт 70 Начислено пособие по постановке на учет на ранних сроках

- Кт 70 Дт 50(51) Выплачено из кассы либо на расчетный счет

Проводки по беременности и родам, если регион участвует в пилотном проекте

Для организаций, принимающих участие в пилотном проекте ФСС «Прямые выплаты», отсутствие декретницы будет понятно только из табеля учета рабочего времени. В бухгалтерском учете для начисления пособия по беременности и родам проводки отсутствуют, т. к. выплату в полном объеме осуществляет ФСС напрямую работнице. Но обязанность хранить весь пакет документов для назначения пособия остается за работодателем.

Рубрика “Вопросы и ответы”

Вопрос №1. Я бухгалтер на предприятии, оформляю декретные выплаты сотруднице, какие положены выплаты и как составить проводки

Для начала необходимо определиться, участвует ли ваш регион в Пилотном проекте, если да, то никакие проводки не потребуются, а если нет, то:

- При уходе женщины в декретный отпуск, вам предоставляют больничный лист, на основании которого вы рассчитываете единовременное пособие по беременности и родам в соответствии с ее заработной платой за последние два года

- затем необходимо оформить пособие если она встала на учет на ранних сроках беременности

- когда родит, предоставляет следующий больничный по которому вы начисляете пособие по уходу за ребенком до полутора лет и единовременное при рождении

Проводки будут аналогичные для всех операций,

- Дт 69 Кт 70

- КТ 70 Дт 50(51)

Если у роженицы будут осложненные роды, то ей положена доплата к единовременному пособию по беременности и родам

Источник

Декретные выплаты почти всегда вызывают сложности у бухгалтеров. Какие для начисления пособия по беременности и родам проводки необходимо отразить в учете – это один из многих вопросов, возникающих в процессе осуществления платежа в адрес будущей мамы.

Как отражается в учете пособие по беременности и родам

Оплата больничного листа по беременности и родам регулируется Законом от 29.12.2006 № 255-ФЗ. Обычная продолжительность нетрудоспособности, связанной с родами, составляет 140 дней. Но бывает, сотрудница продолжает работать уже после даты начала больничного. В этом случае оплате подлежат только те дни, которые сотрудница действительно использовала как отпуск по беременности и родам. За остальные дни выплачивается обычная заработная плата.

Так как пособие по БиР полностью компенсируется за счет средств ФСС, проводка для начисления выглядит так:

- Дт 69 Кт 70.

Выплата пособия отражается проводкой Дт 70 Кт 50 (51).

Для организаций, принимающих участие в пилотном проекте ФСС «Прямые выплаты», отсутствие декретницы будет понятно только из табеля учета рабочего времени. В бухгалтерском учете для начисления пособия по беременности и родам проводки отсутствуют, т. к. выплату в полном объеме осуществляет ФСС напрямую работнице. Но обязанность хранить весь пакет документов для назначения пособия остается за работодателем.

Доплата пособия по беременности в связи со сложными родами

Согласно Инструкции Минздрава России от 23.04.1997 № 01-97 дополнительный отпуск по беременности и родам назначается в случаях:

- сложных родов – 16 дней;

- родов при многоплодной беременности – 54 дня.

Максимальная продолжительность отпуска по беременности и родам составляет 194 дня. То есть, если при многоплодной беременности были сложные роды, то дополнительные дни не суммируются.

Для расчета дополнительного больничного листа используются те же правила, которые применяются для первичного листка нетрудоспособности. Но необходимо проверить, чтобы дополнительный листок являлся продолжением основного больничного с указанием его номера. В противном случае если медицинское учреждение при оформлении документа о продлении отпуска по беременности и родам не указало, что документ является продолжением, для расчета пособия следует использовать новый расчетный период во избежание споров с ФСС.

Для начисления доплаты пособия по беременности проводки будут такими же, как и для основного больничного листа:

- Дт 69 Кт 70 и Дт 70 Кт 51.

Проводки по пособию по беременности и родам при доплате до среднего заработка за счет работодателя

Часто средний заработок для расчета пособия по беременности и родам может быть гораздо ниже реального ежемесячного дохода сотрудницы. Работодатель может предусмотреть компенсацию разницы пособия, рассчитанного по правилам ФСС, и фактической зарплаты за счет собственных средств предприятия. Это обязательно должно быть прописано в трудовом или коллективном договоре. В противном случае такие дополнительные расходы нельзя будет принять для целей налогообложения прибыли или для целей расчета единого налога при УСН.

В трудовом или коллективном договоре должен быть прописан и алгоритм расчета доплаты до фактического заработка, т.к. в законодательстве такие доплаты не предусмотрены, но и запрета на них нет.

Для доплаты за счет средств организации пособия по беременности проводки будут зависеть от используемого на предприятии счета учета затрат:

- на производстве или предприятии, оказывающим услуги, и т.п. проводка будет:

Дт 20 (23, 25, 26) Кт 70;

- торговое предприятие отразит начисление проводкой:

Дт 44 Кт 70;

- если сотрудник занят в сфере деятельности, не относящейся к обычной для этого предприятия, проводка может быть и:

Дт 91 Кт 70.

В случае подобной компенсации от работодателя должен быть удержан НДФЛ, а также начислены страховые взносы на сумму доплаты.

Отражение в бухгалтерском учете пособия по беременности и родам зависит от того источника, за счет которого осуществляется выплата. По общим правилам источником является ФСС, а начисляется пособие по дебету 69 счета. Но иногда производится доплата и за счет средств работодателя, тогда начисление отражается на счете учета затрат, используемом для начисления зарплаты.

Источник

Кому назначается

В 2017 году порядок оформления, расчета и выплаты пособий по беременности и родам практически не изменился. Пособие по-прежнему выплачивается за весь период отпуска по беременности и родам (обычно 140 дней, осложненные роды — 156, многоплодные — 194) женщинам (но не другим членам семьи), подлежащим социальному страхованию, то есть работающим по трудовому договору, а также уволенным по ликвидации, женщинам-военнослужащим, учащимся по очной форме и некоторым другим категориям. Назначается также пособие при усыновлении ребенка до трех месяцев, но только матери.

Право на пособие имеют не только российские гражданки, но и иностранки, постоянно или временно проживающие в России и работающие по трудовым договорам (но не женщины, временно находящимся на территории РФ): законы № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей» (ст. 6-8), № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и прежде, согласно ст. 217 НК РФ, выплаты по беременности и родам не подлежат налогообложению.

Размер пособий

Однако изменения коснулись размеров пособий. С 1 февраля 2017 года проиндексированы все выплаты по родам на уровень инфляции 5,4%. Размер декретных зависит от средней зарплаты, но ограничен максимальным и минимальным размером. Минимальное пособие работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимум — 34 521,20 руб. Расчет: (7500 x 24)/730 x 140.

Максимум — 266 191,80 руб. Расчет: (670 000 + 718 000)/730 x 140.

Оформление выплат

При оформлении выплаты работница должна предоставить заявление и лист нетрудоспособности. Если работница работает в компании недавно, то для оформления выплат необходима справка о заработке по форме 182н с прежнего места работы (утв. приказом Минтруда от 30.04.2013 № 182н).

Чтобы получить пособие, работница должна подать эти документы не позднее шести месяцев со дня окончания отпуска по беременности и родам.

Если работница решит воспользоваться своим правом на отпуск по беременности и родам позднее даты, с которой она, согласно листку нетрудоспособности, освобождается от работы, то компания обязана будет его предоставить со дня, указанного в ее заявлении, и до дня закрытия больничного. В этом случае компании не рекомендуется выплачивать работнице пособие по беременности и родам за тот период, когда она фактически работала, так как ФСС РФ, скорее всего, откажется возмещать компании часть пособия по беременности и родам, приходящегося на период отпуска, в течение которого женщина работала.

Заявление о выплате

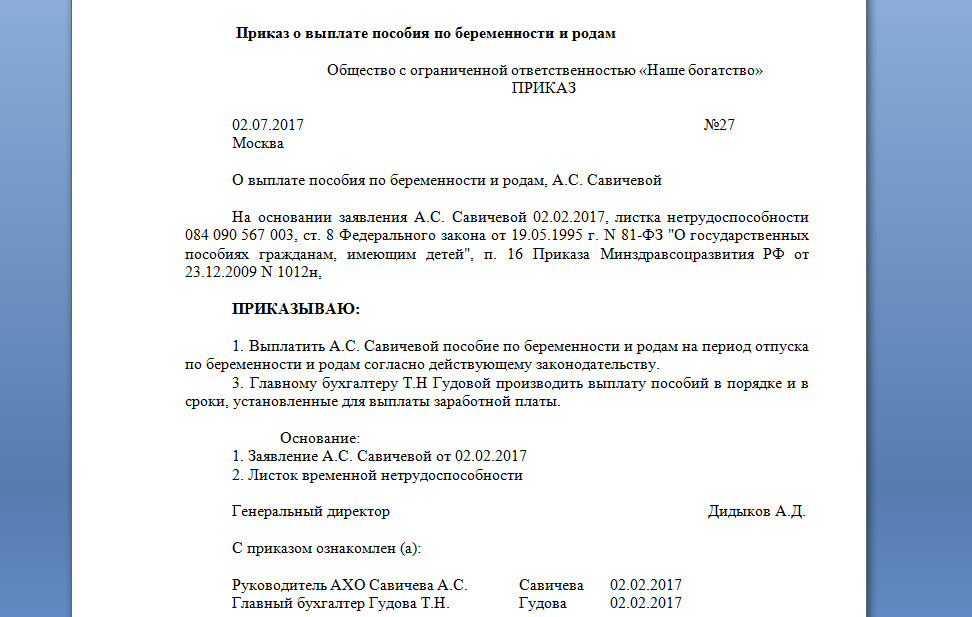

Что касается заявления о выплате пособия по беременности и родам, то лучше предложить работнице шаблон такого заявления, потому что в Приказе Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении. Вот образец заявления:

После получения заявления необходимо издать соответствующий приказ.

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия и рассчитывает размер пособия. Алгоритм расчета остался прежним:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016). Если стаж составляет менее шести месяцев, тогда размер пособия будет не выше МРОТ. Тогда пособие считается по формуле: МРОТ × 24 месяца /731.

- Сравнить сумму за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей).

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015-2016 года — 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: Доходы за 2 года (2015 и 2016 гг.) / 731 (число дней в расчетном периоде) × количество дней отпуска.

Обратите внимание: если в течение двух предшествующих декрету лет работница брала отпуск по беременности и родам или по уходу за ребенком (они исключаются из подсчетов), то женщине в этом случае предоставлено право заменить такие периоды (один год или оба) предшествующим годом (двумя годами), если это приводит к увеличению размера пособия.

Пример расчета

Заработок работницы в 2015 году – 370 000, в 2016 – 420 000, суммы ниже предельных. Продолжительность периода 2015-2016 годы – 731 день. Расчет: (370 000 + 420 000) / 731 х 140 = 151 299,59 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 38 дней, а заработок составил за 2015 год 356 000, за 2016 год – 398 000. Тогда из 731 дня вычитаем 38 дней. Вычисления будут следующими: (356 000 + 398 000) / (731 — 38) х 140 = 152 323,23 руб.

После того, как женщина предоставит пакет необходимых документов, работодатель должен назначить пособие в течение десяти календарных дней и выплатить вместе с ближайшей зарплатой.

Источник

Независимо от того, какую систему налогообложения применяет организация, пособие по беременности и родам полностью возмещает ФСС России (ч. 1 ст. 3 Закона от 29 декабря 2006 г. № 255-ФЗ).

Порядок оплаты первых трех дней нетрудоспособности за счет организации на пособие по беременности и родам не распространяется. Пособие выплачивайте за счет средств ФСС России за все дни, которые сотрудница была в декретном отпуске. Это следует из части 1 статьи 3 Закона от 29 декабря 2006 г. № 255-ФЗ.

В коллективном и (или) трудовом договоре могут быть предусмотрены доплаты к декретному пособию до фактического среднего заработка сотрудницы (ст. 9 ТК РФ). Эта сумма пособием не является (ст. 8 Закона от 19 мая 1995 г. № 81-ФЗ, ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Организация выплачивает ее за счет собственных средств.

Пример, как определить источники выплаты пособия по беременности и родам

Кассир организации А.В. Дежнева представила в бухгалтерию больничный листок, подтверждающий декретный отпуск. Продолжительность отпуска составляет 140 календарных дней (с 15 января по 3 июня 2016 года включительно).

Коллективным договором организации предусмотрены доплаты до фактического среднего заработка на период декретного отпуска. При этом фактический средний заработок рассчитывается исходя из периода в 365 дней, предшествующих отпуску по беременности и родам.

Заработок Дежневой в 2014 году составил 630 000 руб., взносы в ФСС России уплачены с суммы, равной 624 000 руб. А в 2015 году Дежневой был начислен заработок в размере 680 000 руб., взносы в ФСС России в 2015 году уплачены с суммы, равной 670 000 руб.

2015 год сотрудница отработала полностью. Таким образом, ее фактический средний заработок (для расчета доплаты к пособию по беременности и родам) за период с января по декабрь 2015 года включительно равен:

680 000 руб. : 365 дн. = 1863,01 руб./дн.

Расчетный период для начисления пособия включает в себя 2014 и 2015 годы.

Количество календарных дней в 2014–2015 годах равно 730.

Календарных дней, исключаемых из расчетного периода, у Ивановой не было.

Средний дневной заработок для расчета пособия составил:

(624 000 руб. + 670 000 руб.) : 730 дн. = 1772,60 руб./дн.

Размер пособия по беременности и родам, возмещаемый ФСС России, равен:

1772,60 руб./дн. × 140 дн. = 248 164 руб.

А пособие, рассчитанное исходя из среднего заработка Дежневой за последний год, предшествующий страховому случаю, составляет:

1863,01 руб./дн. × 140 дн. = 260 821,40 руб.

Таким образом, за счет собственных средств организация доплачивает 12 657,40 руб.

(260 821,40 руб. – 248 164 руб.).

Бухучет: начисление и выплата

В бухучете начисление и выплату пособия по беременности и родам оформите такими проводками:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70

– начислено пособие по беременности и родам;

Дебет 70 Кредит 50 (51)

– выдано пособие по беременности и родам сотруднице.

Пример, как отразить в бухучете пособие по беременности и родам

Секретарь ООО «Альфа» Е.В. Иванова ушла в декретный отпуск с 14 апреля по 31 августа включительно.

Организация выплатила Ивановой пособие по беременности и родам в сумме 107 956,52 руб.

Бухгалтер сделал в учете следующие проводки:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70

– 107 956,52 руб. – начислено пособие по беременности и родам;

Дебет 70 Кредит 51

– 107 956,52 руб. – перечислено пособие на банковскую карту Ивановой.

Бухучет: доплата до фактического заработка

В коллективном или трудовом договоре может быть предусмотрена оплата декретного отпуска исходя из фактического среднего заработка сотрудницы (ст. 9 ТК РФ). То есть сумма пособия, возмещаемая из ФСС России, не является в этом случае верхней границей размера выплаты. Такие доплаты пособием не являются, их выплачивают за счет организации (ст. 8 Закона от 19 мая 1995 г. № 81-ФЗ, ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Поэтому отразите их следующим образом:

Дебет 20 (23, 25, 26, 44…) Кредит 70

– начислена доплата к пособию по беременности и родам до фактического среднего заработка;

Дебет 70 Кредит 50 (51)

– выдана доплата к пособию по беременности и родам до фактического среднего заработка.

Пример, как отразить в бухучете доплату к пособию по беременности и родам до фактического среднего заработка

Секретарь ООО «Альфа» Е.В. Иванова ушла в декретный отпуск с 14 апреля по 31 августа включительно.

Коллективным договором «Альфы» предусмотрена доплата к пособию по беременности и родам до фактического среднего заработка.

Организация начислила Ивановой за время декретного отпуска:

– пособие за счет ФСС России в сумме 159 179,63 руб.;

– доплату за свой счет в сумме 7002,25 руб.

Бухгалтер сделал в учете такие записи:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70

– 159 179,63 руб. – начислено пособие по беременности и родам;

Дебет 26 Кредит 70

– 7002,25 руб. – начислена доплата к пособию до фактического среднего заработка;

Дебет 70 Кредит 51

– 166 181,88 руб. (159 179,63 руб. + 7002,25 руб.) – перечислено на банковскую карту Ивановой пособие вместе с доплатой.

Порядок начисления

Пособие в полной сумме нужно начислить и отразить в бухучете в течение 10 дней после того, как сотрудница принесла документы, необходимые для расчета пособия. Такими документами являются оформленный больничный листок и при необходимости справки о заработке с предыдущих мест работы за последние два года (ч. 1 ст. 15, ч. 5 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ).

Выплатить пособие после его назначения нужно в ближайший срок, установленный для выдачи зарплаты (ч. 1 ст. 15 Закона от 29 декабря 2006 г. № 255-ФЗ).

Источник