Порядок оплаты больничного листа в 2017 году по беременности и родам

(в ред. Федерального закона от 24.07.2009 N 213-ФЗ)

(см. текст в предыдущей редакции)

1. Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей). Средний заработок за время работы (службы, иной деятельности) у другого страхователя (других страхователей) не учитывается в случаях, если в соответствии с частью 2 статьи 13 настоящего Федерального закона пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются застрахованному лицу по всем местам работы (службы, иной деятельности) исходя из среднего заработка за время работы (службы, иной деятельности) у страхователя, назначающего и выплачивающего пособия. В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

(часть 1 в ред. Федерального закона от 08.12.2010 N 343-ФЗ)

(см. текст в предыдущей редакции)

1.1. В случае, если застрахованное лицо в периоды, указанные в части 1 настоящей статьи, не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. При этом во всех случаях исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

(часть 1.1 введена Федеральным законом от 08.12.2010 N 343-ФЗ)

2. В средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года).

(часть 2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

2.1. Застрахованным лицам, указанным в части 3 статьи 2 настоящего Федерального закона, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая. При этом исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

(часть вторая.1 введена Федеральным законом от 24.07.2009 N 213-ФЗ)

2.2. Для застрахованных лиц, которые работали по трудовым договорам, заключенным с организациями и индивидуальными предпринимателями, для которых применялся пониженный тариф страховых взносов в Фонд социального страхования Российской Федерации в размере 0 процентов, в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) в соответствующем календарном году и не превышают предельной величины базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленной в этом календарном году. Сведения об указанных выплатах и вознаграждениях в пользу застрахованного лица за соответствующий период указываются в справке о сумме заработка, выдаваемой страхователем в соответствии с пунктом 3 части 2 статьи 4.1 настоящего Федерального закона.

(часть 2.2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

3. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в части 1 настоящей статьи, на 730.

(см. текст в предыдущей редакции)

3.1. Средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы начисленного заработка за период, указанный в части 1 настоящей статьи, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

1) периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

2) период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года).

(п. 2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

(часть 3.1 в ред. Федерального закона от 25.02.2011 N 21-ФЗ (ред. 29.12.2012))

(см. текст в предыдущей редакции)

3.2. Средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам и ежемесячное пособие по уходу за ребенком, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) на соответствующий календарный год предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации. В случае, если назначение и выплата застрахованному лицу пособий по временной нетрудоспособности, по беременности и родам осуществляются территориальными органами страховщика по месту регистрации нескольких страхователей в соответствии с частями 2 и 4 статьи 13 настоящего Федерального закона, средний заработок, исходя из которого исчисляются указанные пособия, учитывается за каждый календарный год в сумме, не превышающей указанную предельную величину, при исчислении данных пособий по каждому из этих страхователей.

(часть 3.2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

3.3. Средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, определенный в соответствии с частью 3.1 настоящей статьи, не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленных в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) на два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.

(часть 3.3 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

4. Размер дневного пособия по временной нетрудоспособности, по беременности и родам исчисляется путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку в соответствии со статьями 7 и 11 настоящего Федерального закона.

5. Размер пособия по временной нетрудоспособности, по беременности и родам определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности, отпуска по беременности и родам.

5.1. Ежемесячное пособие по уходу за ребенком исчисляется из среднего заработка застрахованного лица, который определяется путем умножения среднего дневного заработка, определяемого в соответствии с частями 3.1 и 3.2 настоящей статьи, на 30,4.

(часть пятая.1 введена Федеральным законом от 24.07.2009 N 213-ФЗ, в ред. Федеральных законов от 08.12.2010 N 343-ФЗ, от 25.02.2011 N 21-ФЗ)

(см. текст в предыдущей редакции)

5.2. Размер ежемесячного пособия по уходу за ребенком определяется путем умножения среднего заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку в соответствии со статьей 11.2 настоящего Федерального закона. При уходе за ребенком в течение неполного календарного месяца ежемесячное пособие по уходу за ребенком выплачивается пропорционально количеству календарных дней (включая нерабочие праздничные дни) в месяце, приходящихся на период осуществления ухода.

(часть пятая.2 введена Федеральным законом от 24.07.2009 N 213-ФЗ)

6. Утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

(см. текст в предыдущей редакции)

7. Особенности порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, в том числе для отдельных категорий застрахованных лиц, определяются Правительством Российской Федерации.

(в ред. Федерального закона от 24.07.2009 N 213-ФЗ)

(см. текст в предыдущей редакции)

Источник

Кому назначается

В 2017 году порядок оформления, расчета и выплаты пособий по беременности и родам практически не изменился. Пособие по-прежнему выплачивается за весь период отпуска по беременности и родам (обычно 140 дней, осложненные роды — 156, многоплодные — 194) женщинам (но не другим членам семьи), подлежащим социальному страхованию, то есть работающим по трудовому договору, а также уволенным по ликвидации, женщинам-военнослужащим, учащимся по очной форме и некоторым другим категориям. Назначается также пособие при усыновлении ребенка до трех месяцев, но только матери.

Право на пособие имеют не только российские гражданки, но и иностранки, постоянно или временно проживающие в России и работающие по трудовым договорам (но не женщины, временно находящимся на территории РФ): законы № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей» (ст. 6-8), № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и прежде, согласно ст. 217 НК РФ, выплаты по беременности и родам не подлежат налогообложению.

Размер пособий

Однако изменения коснулись размеров пособий. С 1 февраля 2017 года проиндексированы все выплаты по родам на уровень инфляции 5,4%. Размер декретных зависит от средней зарплаты, но ограничен максимальным и минимальным размером. Минимальное пособие работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимум — 34 521,20 руб. Расчет: (7500 x 24)/730 x 140.

Максимум — 266 191,80 руб. Расчет: (670 000 + 718 000)/730 x 140.

Оформление выплат

При оформлении выплаты работница должна предоставить заявление и лист нетрудоспособности. Если работница работает в компании недавно, то для оформления выплат необходима справка о заработке по форме 182н с прежнего места работы (утв. приказом Минтруда от 30.04.2013 № 182н).

Чтобы получить пособие, работница должна подать эти документы не позднее шести месяцев со дня окончания отпуска по беременности и родам.

Если работница решит воспользоваться своим правом на отпуск по беременности и родам позднее даты, с которой она, согласно листку нетрудоспособности, освобождается от работы, то компания обязана будет его предоставить со дня, указанного в ее заявлении, и до дня закрытия больничного. В этом случае компании не рекомендуется выплачивать работнице пособие по беременности и родам за тот период, когда она фактически работала, так как ФСС РФ, скорее всего, откажется возмещать компании часть пособия по беременности и родам, приходящегося на период отпуска, в течение которого женщина работала.

Заявление о выплате

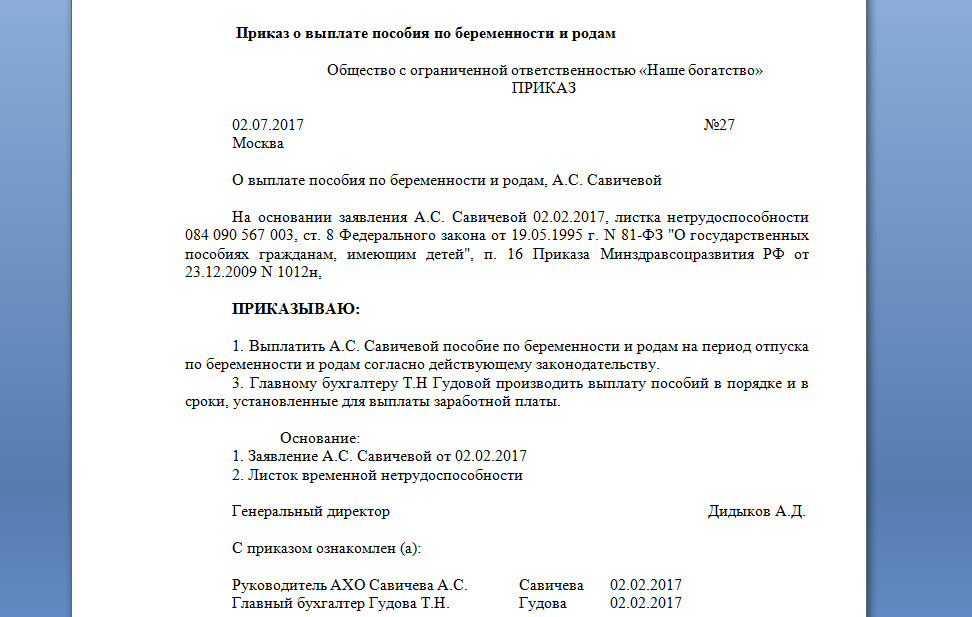

Что касается заявления о выплате пособия по беременности и родам, то лучше предложить работнице шаблон такого заявления, потому что в Приказе Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении. Вот образец заявления:

После получения заявления необходимо издать соответствующий приказ.

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия и рассчитывает размер пособия. Алгоритм расчета остался прежним:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016). Если стаж составляет менее шести месяцев, тогда размер пособия будет не выше МРОТ. Тогда пособие считается по формуле: МРОТ × 24 месяца /731.

- Сравнить сумму за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей).

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015-2016 года — 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: Доходы за 2 года (2015 и 2016 гг.) / 731 (число дней в расчетном периоде) × количество дней отпуска.

Обратите внимание: если в течение двух предшествующих декрету лет работница брала отпуск по беременности и родам или по уходу за ребенком (они исключаются из подсчетов), то женщине в этом случае предоставлено право заменить такие периоды (один год или оба) предшествующим годом (двумя годами), если это приводит к увеличению размера пособия.

Пример расчета

Заработок работницы в 2015 году – 370 000, в 2016 – 420 000, суммы ниже предельных. Продолжительность периода 2015-2016 годы – 731 день. Расчет: (370 000 + 420 000) / 731 х 140 = 151 299,59 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 38 дней, а заработок составил за 2015 год 356 000, за 2016 год – 398 000. Тогда из 731 дня вычитаем 38 дней. Вычисления будут следующими: (356 000 + 398 000) / (731 — 38) х 140 = 152 323,23 руб.

После того, как женщина предоставит пакет необходимых документов, работодатель должен назначить пособие в течение десяти календарных дней и выплатить вместе с ближайшей зарплатой.

Источник

Государство выплачивает несколько видов пособий женщинам по случаю беременности и рождения ребенка. С 1 февраля 2018 года проиндексированы размеры пособий, установленные в 2017 году. Кроме того, с 1 января 2018 года изменен МРОТ, теперь он — 9 489 руб. В статье приведем стандартный расчет пособия и сложные случаи. Калькулятор расчета пособия прилагается.

Для начала — немного теории на тему, как оформить и рассчитать декретные (пособие по беременности и родам), сокращенно пособие по БиР.

Кому выплачиваем пособие по беременности и родам?

На пособие могут рассчитывать следующие категории:

- работающие,

- безработные (уволенные в связи с ликвидацией организаций в течение 12 месяцев, предшествовавших дню признания их безработными),

- студентки очного отделения,

- проходящие военную службу по контракту,

- усыновившие ребенка и относящиеся к вышеперечисленным категориям

Обратите внимание: если сотрудница является совместителем и в течение двух предшествующих лет трудилась у одних и тех же работодателей, то пособие по беременности и родам в 2018 году ей платят оба работодателя.

Пособие по беременности и родам выплачивается по месту работы, службы или иной деятельности. Женщинам, уволенным в связи с ликвидацией организации, пособие выплачивается органами соцзащиты по месту жительства (месту фактического пребывания или фактического проживания).

Как оформить пособие по беременности?

Срок выплаты пособия по беременности

Пособие по беременности и родам выплачивается за весь период отпуска по беременности и родам: 140 календарных дней (70 до родов и 70 после). В случае многоплодной беременности и при рождении двух или более детей — 84 и 110. В случае осложненных родов — 70 и 86 (ч. 1 ст. 10 Закона № 255-ФЗ).

Пособие выплачивается вперед за весь период нетрудоспособности, указанный в листке нетрудоспособности. Действующим законодательством не предусматривается частичная выплата пособия или оплаты сначала дородового, а затем послеродового периода.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Оплата больничного по беременности и срок обращения

Получив от женщины заявление о назначении и выплате пособия и листок нетрудоспособности по беременности родам, работодатель обязан выплатить пособие в течение 10 календарных дней.

С первого календарного дня пособие выплачивается за счет средств бюджета Фонда социального страхования Российской Федерации. Работодатель расходов на выплату пособия не несет. Срок обращения — не позднее 6 месяцев со дня окончания отпуска по беременности и родам.

Если отпуск по беременности и родам не оформлен — оснований для выплаты пособия нет. Пособие выплачивается в размере 100%, независимо от стажа.

Документы — основания для расчета пособия по беременности:

- листок нетрудоспособности установленной формы (порядок выдачи утвержден Приказом МСЗР России от 29.06.2011 № 624н);

- справка (справки) о сумме заработка, из которого должно быть исчислено пособие, с других мест или ее копия (форма утверждена Приказом Минтруда России от 30.04.2013 № 182н);

- заявление о назначении пособия (при обращении в свой отдел кадров или бухгалтерию, с формой заявления помогут коллеги).

Важно не пропустить срок подачи документов при обращении за декретными выплатами — это шесть месяцев со дня окончания отпуска по беременности и родам.

Размер детских пособий в 2018 году

С 1 февраля 2018 года размер детских пособий установлен:

- пособие женщинам, вставшим на учет по беременности на ранних сроках (до 12 недель) — 628,47 руб.,

- единовременное пособие при рождении ребенка — 16 759, 09 руб.,

- пособие по беременности и родам (декретные) максимум:

- 282 106,70 — в общем случае за 140 дней больничного;

- 314 347,47 — при осложненных родах (156 дней декрета);

- 390 919,29 — при многоплодной беременности (194 дня).

- минимум (по МРОТ):

- 43 615,65 — в обычном случае за 140 дней листка нетрудоспособности;

- 48 600,30 — при осложненных родах (156 дней больничного);

- 60 438,83 — при многоплодной беременности (194 дня декрета)

- пособие по уходу за ребенком до 1,5 лет (максимум для работающих) — 24 536, 55 руб.

Новые детские пособия в 2018 году

С 1 января 2018 года семьям будет выплачиваться новое ежемесячное пособие до достижения 1.5 лет при рождении первого ребенка в размере регионального прожиточного минимума, а также аналогичная ежемесячная выплата из средств материнского капитала на второго ребенка. Обе выплаты предусматривает новый закон о детских пособиях в 2018 году, который был подписан Президентом 28 декабря 2017 года (закон № 418-ФЗ).

Но данные выплаты коснутся не всех семей, а только тех, кто соответствует трем условиям:

- Ребенок должен (усыновлен) быть рожден после 1 января 2018 года,

- Является гражданином Российской Федерации,

- Среднедушевой доход семьи не превышает 1,5 кратную величину прожиточного минимума трудоспособного населения соответствующего субьекта РФ за 2 квартал 2017 года. Например, для Кировской области — это 15 238,5 рублей.

Онлайн-калькулятор декретных в 2018 году

Как рассчитать пособие по беременности и родам

Все особенности расчета пособий по временной нетрудоспособности и в связи с материнством отражены в Положении, утвержденном постановлением Правительства РФ от 15.06.2007 года № 375 «Об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам….».

Исчислять пособия в связи с материнством будем исходя из среднего заработка.

Выплаты, которые следует включить в расчет

При расчете пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до полутора лет в 2018 году в расчет среднего заработка можно максимально включить выплаты за 2017 год в размере 755 000 руб., а за 2016 год — в размере 718 000 руб. (согласно п. 2 ст.14 Закона № 255-ФЗ).

Расчетный период

Расчетным периодом при исчислении пособия по временной нетрудоспособности, пособия по беременности и родам, пособия по уходу за ребенком до полутора лет будут являться два предшествующих года наступлению страхового случая. Например, если работница заболела или ушла в декрет в 2018 году, то расчетным периодом будет период с 01 января 2016 года по 31 декабря 2017 года.

Замена периодов

Если в двух календарных годах, непосредственно предшествовавших году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, то соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествовавшими календарными годами (календарным годом), при условии, что это приведет к увеличению пособия.

Обратите внимание, что заменить годы или год можно любыми предшествующими годами.

Действия бухгалтера при расчете пособия по беременности и родам

1 действие: определить размер выплат за два года, предшествовавших году начисления пособия.

2 действие: определить среднедневной заработок. Для этого сумму заработка за два года разделить на количество календарных дней в расчетном периоде, если период отработан полностью (в 2018 году следует делить на 366 + 365 = 731). Или за минусом дней, которые следует исключить согласно законодательству. Сравнить среднедневной заработок с минимальным и максимальным размером.

Расчетный период может состоять из 730 календарных дней (если расчетный период состоит из 2014 и 2015 годов), а также 732 календарных дней (если в расчетный период берутся 2012 и 2016 годы) Письмо ФСС РФ от 03.03.2017 № 02-08-01/22-04-1049л.

3 действие: рассчитать величину пособия. Среднедневной заработок умножить на количество дней, указанных в листке нетрудоспособности (например, 140 дней).

Пример расчета пособия по беременности и родам

Петрова Валентина уходит в отпуск по беременности и родам с 10 июня 2018 года на 140 календарных дней. В 2016 году указанная работница была в отпуске по уходу за первым ребенком в период с 1 января по 30 сентября. В октябре 2016 года Петрова не работала — была в учебном отпуске и в отпуске без сохранения заработной платы. К работе приступила с 01 ноября 2016 г.

За период с 1 ноября по 31 декабря 2016 года ей была начислена зарплата в размере 84 000 руб.

В период с 1 января по 31 декабря 2017 года работнице начислены следующие выплаты:

зарплата — 781 000 руб.;

отпускные — 34 000 руб.

Всего за 2017 год — 815 000 руб.

Петрова Валентина не предоставила заявления о замене 2016 года. Соответственно, в расчетный период входят 2016 и 2017 годы.

Определим размер пособия по беременности и родам.

Решение

- Определяем расчетный период

366 — 273 + 365 = 458 дней

Обратите внимание, в 2016 г. дни учебного отпуска и отпуска без сохранения заработной платы не исключаются из расчетного периода. Исключили только период отпуска по уходу за ребенком.

- Определяем выплаты, которые следует включить в расчет

84 000 + 755 000 = 839 000 руб.

Обратите внимание, в 2017 году учтем только 755 000 руб. – размер максимальной базы для исчисления страховых взносов.

- Определяем средний дневной заработок

839 000 / 458 = 1 831,88 руб.

- Определяем размер пособия по беременности и родам.

1 751,09 х 140 = 256 463,2 руб.

В статье Отпуск по беременности и родам: сотрудница рожает за рубежом рассмотрим нестандартную ситуацию.

Расчет пособия исходя из МРОТ

В случае, если:

- беременная сотрудница в расчетном периоде не имела заработка;

- или средний заработок, рассчитанный за этот период, в расчете за полный календарный год ниже минимального размера оплаты труда,

то средний заработок, исходя из которого исчисляются пособия, принимается равным минимальному размеру оплаты труда (федеральный МРОТ с 01 января 2018 года составляет 9 489 рублей).

При расчете следует применять федеральный МРОТ (п. 1.1 ст. 14 Закона № 255-ФЗ).

Если застрахованное лицо на дату наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия, в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. Также, если расчет производится исходя из МРОТ, все равно следует применить районный коэффициент.

Из МРОТ рассчитывается пособие и в случае, если у женщины это первая работа и она уходит в декрет, не отработав шести месяцев.

Во всех случаях ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей» от 19.05.95 г. № 81-ФЗ.

В статье Как и когда пособие по беременности и родам считаем из МРОТ вы найдете примеры расчета пособия.

Расчет пособия по уходу за ребенком до 1,5 лет

Если при исчислении пособия по временной нетрудоспособности из расчетного периода никакие периоды не исключаются, то при расчете детских пособий из расчетного периода следует исключить:

- периоды временной нетрудоспособности;

- периоды отпуска по беременности и родам, а также по уходу за ребенком;

- периоды освобождения работника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы.

Не исключаются дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами.

Если расчетный период отработан полностью, то в расчет следует включить реальное количество дней в годах расчетного периода. Например, при расчете детских пособий в 2018 году при полностью отработанном расчетном периоде в расчет следует включить 731 день: 366 дней в 2016 году и 365 дней в 2017 году.

Действия бухгалтера при расчете пособия по уходу за ребенком до полутора лет

1 действие: определить размер выплат за два года, предшествовавших году начисления пособия.

2 действие: определить среднедневной заработок аналогично определению среднедневного заработка для расчета пособия по беременности и родам.

3 действие: сравнить среднедневной заработок с минимальным и максимальным размером.

4 действие: среднедневной заработок умножить на 30,4 дня.

5 действие: рассчитать величину пособия. Для этого величину, определенную в действии 4, умножить на 40%.

Пример расчета пособия по уходу за ребенком до полутора лет

Сразу после отпуска по беременности и родам работница предоставила необходимые документы для назначения ей пособия по уходу за ребенком до полутора лет.

Определим размер пособия по уходу за ребенком до полутора лет, исходя из среднего дневного заработка в размере 1 549,23 руб.

Решение

Пособие составит:

1 549,23 х 30,4 х 40% = 18 838,64 руб.

Обратите внимание, что в обязательном порядке следует сравнивать размер рассчитанного пособия с размером пособия, рассчитанного из максимального (исходя из предельной базы для исчисления страховых взносов) и минимального значений (исходя из МРОТ).

Пример расчета пособия, когда работница в расчетном периоде находилась в отпуске по уходу за ребенком и работала на условиях неполного рабочего времени

Инженер Булкина Н.В. работает в ООО «Круг» с 2008 года.

01 января 2017 года она ушла в отпуск по беременности и родам, а с 21 мая 2017 года в отпуск по уходу за ребенком до полутора лет. Булкина с 01 октября 2017 года вышла на работу на неполную рабочую неделю. А с 01 февраля 2018 года она вновь уходит в отпуск по уходу за ребенком (продолжает начатый с 21 мая 2017 года).

В данном случае, исчислить пособие по уходу за ребенком придется исходя из нового расчетного периода. Так как случай возникает уже в 2018 году. Соответственно, в расчет включим 2016 и 2017 годы.

Что необходимо исключить из расчета:

- время отпуска по беременности и родам, с 01 января 2017 года по 20 мая 2017 года, которое пришлось на 2017 год,

- время по уходу за ребенком до полутора лет с 21 мая по 31 декабря 2017 года, независимо от того, что Булкина в период с 01 октября 2017 года по 31 декабря 2017 года работала на условиях неполного рабочего времени.

НО! Зарплату за период с 01 октября 2017 года по 31 декабря 2017 года исключать не следует, так как на нее начислялись страховые взносы!

На онлайн-курсе «Заработная плата. Средний заработок» — вы узнаете, как правильно рассчитывать средний заработок во всех возможных ситуациях, в том числе, при выплате пособий.

Источник